Experimentatul jurnalist Cristian Botez revine cu noi date despre ipoteza sa bombă legată de Secta Bancară Tibetană. În această seară, de la orele 20.00, nu ratați un nou episod din seria ”Cine conduce și dictează în lume?” la Să Vorbim Despre Tine cu Gabriela Cosmina Calițescu pe NașulTV.

Boeing este un fabricant american de avioane civile și militare, cu sediul în Chicago, SUA. Este al doilea cel mai mare furnizor de echipament aerospațial și tehnologic al Pentagonului după Lockheed Martin. Compania este prezentă în 70 de țări din întreaga lume.

Boeing este organizată în două divizii principale:

A. Boeing Commercial Airplanes (BCS)

B. Boeing Integrated Defense Systems (BIDS)

În iunie 2008 în întreaga lume existau 12,000 de avioane comerciale făcute de Boeing, ceea ce reprezintă aproximativ 75% din întreaga flotă de avioane comerciale din lume.

În primele decenii, Boeing a fost implicată în fabricarea de avioane pentru sectorul militar, iar mai târziu a devenit unul dintre principalii furnizori de avioane comerciale.

În anii '50 și '60, Boeing a jucat un rol crucial în dezvoltarea avioanelor cu reacție, cum ar fi Boeing 707, primul avion de linie cu reacție de succes comercial.

Compania a continuat să inoveze în deceniile următoare, lansând modele de referință precum Boeing 747 (cunoscut sub numele de „Jumbo Jet”), 737 (cel mai vândut avion din istorie) și 787 Dreamliner, un avion revoluționar în ceea ce privește eficiența energetic.

În 2018 și 2019, Boeing s-a confruntat cu o criză majoră după două accidente fatale implicând modelul 737 MAX, ceea ce a dus la reținerea la sol a întregii flote și la pierderi financiare și reputaționale semnificative pentru companie. După cum observăm, între acționarii majoritari regăsim aceleași celebre companii-carcatiță:

SURSA: https://www.marketscreener.com/quote/stock/BOEING-4816/company-shareholders/

SURSA: https://www.marketscreener.com/quote/stock/BOEING-4816/company-shareholders/

Companiile evidentiate cu galben fac parte din TRUSTUL FINANCIAR TIBETAN, conform lucrării MASTER OF CHESS– THE COMPLETE GUIDE TO FINANCIAL MARKET LEADERSHIP FOR ANYONE

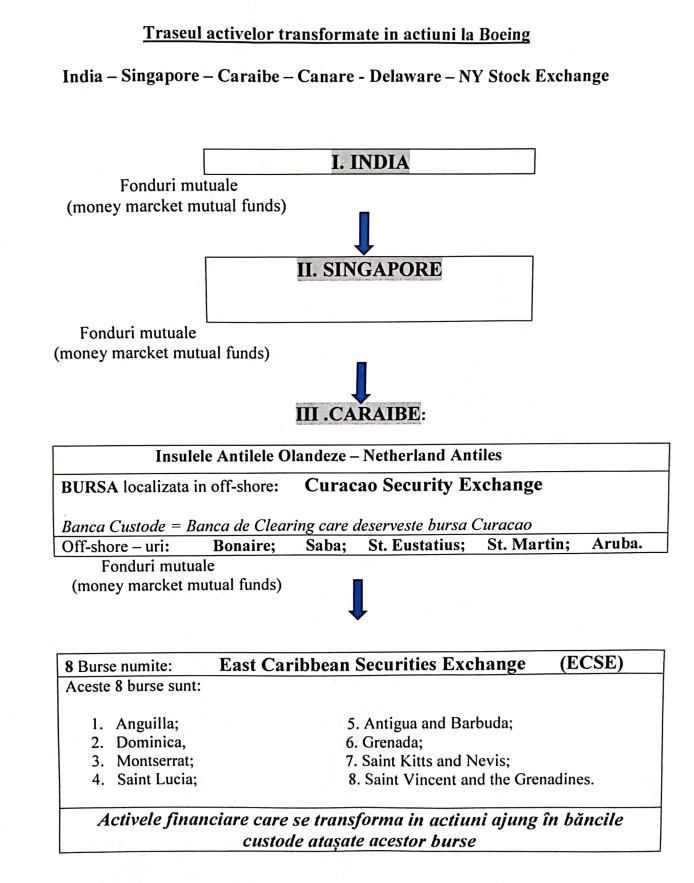

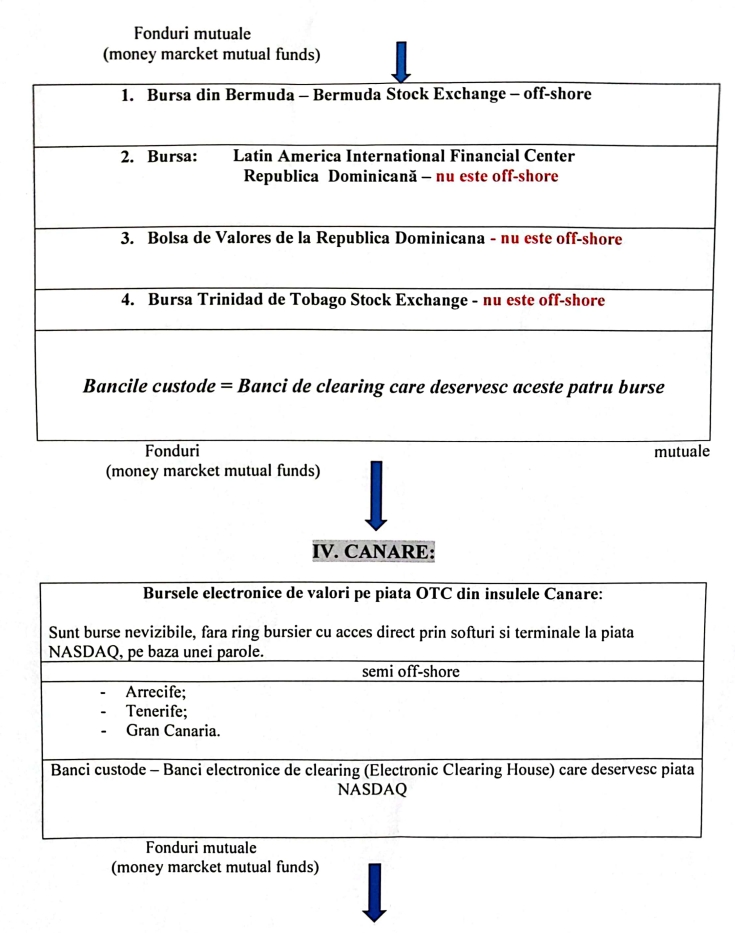

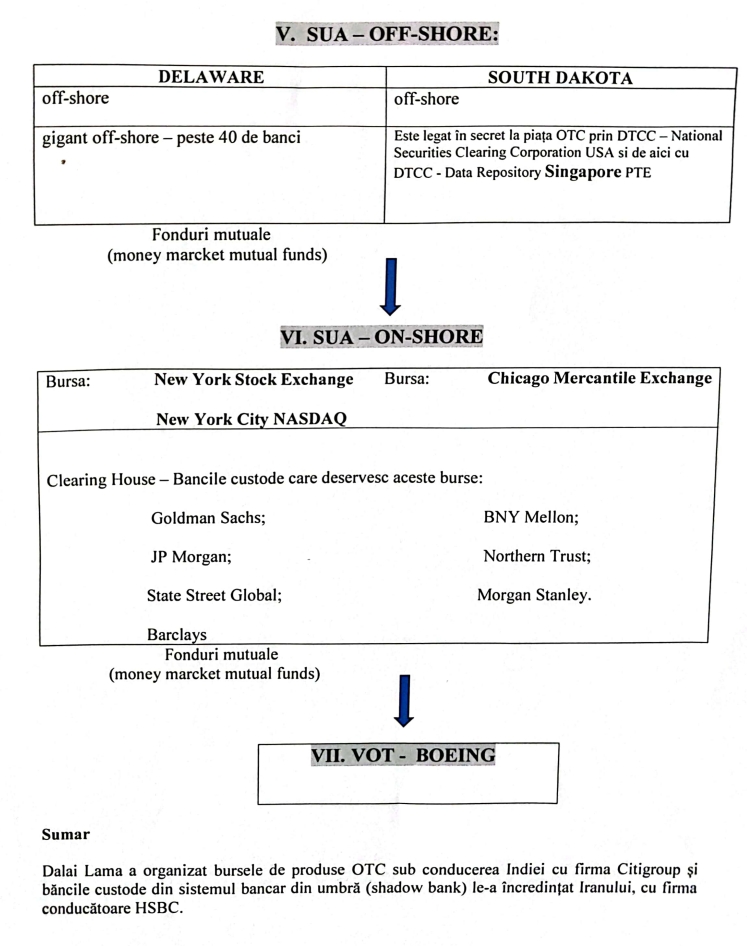

Schema de aducerea activelor în punctul mort și transformarea acestora în acțiuni

Pentru a se înțelege mai bine cum pot acționa companiile din Trustul Financiar Tibetan am realizat o schemă simplă, prin care putem exemplifica cum un pachet de active tranzacționat pe Piața NASDAQ - piața bursieră nereglementată, înființată în Statele Unite ale Americii, în 1971 - prin manevre subtile este adus, pe piața bursieră într-un punct mort. Este vorba de acel trigger point, punct de declanșare, de care am tot vorbit, punct în care activele sunt transformate în acțiuni la o compania care face parte din trustul Bancar Tibetan, acțiuni care sunt conduse pe un traseu de off-shore-uri, burse și bănci custode, pe teritoriul american, unde participă cu drept de vot - care poate fi, în raport de o acțiune-un vot, până la o acțiune-10 voturi - în Adunările Generale ale Acționarilor care decid Consiliul de Administrație ale unei mari companii americane, consiliu și CEO controlate de Secta Bancară Tibetan.

Pentru a se înțelege mai bine cum pot acționa companiile din Trustul Financiar Tibetan am realizat o schemă simplă, prin care putem exemplifica cum un pachet de active tranzacționat pe Piața NASDAQ - piața bursieră nereglementată, înființată în Statele Unite ale Americii, în 1971 - prin manevre subtile este adus, pe piața bursieră într-un punct mort. Este vorba de acel trigger point, punct de declanșare, de care am tot vorbit, punct în care activele sunt transformate în acțiuni la o compania care face parte din trustul Bancar Tibetan, acțiuni care sunt conduse pe un traseu de off-shore-uri, burse și bănci custode, pe teritoriul american, unde participă cu drept de vot - care poate fi, în raport de o acțiune-un vot, până la o acțiune-10 voturi - în Adunările Generale ale Acționarilor care decid Consiliul de Administrație ale unei mari companii americane, consiliu și CEO controlate de Secta Bancară Tibetan.

Și folosim convențional, ca referință în această exemplificare schematică un pachet de active în valoare de 31.000 de dolari.

Așadar, o companie cumpără, la cursul zilei al bursei, pe acel număr de active, de, să zicem 29.000 de dolari, un contract futures în valoare de 31.000 de dolari. Compania, prin acest contract futures, face practic un pariu că în decurs de trei luni, la scadența contractului, acesta va ajunge la un anumit nivel, care îi va aduce un câștig.

De precizat că în momentul în care compania face acel contract futures, cu pachetul de active al altei companii, aceasta achită o taxă de aproximativ 6%, în cazul de față, 1750 de dolari. Această taxă este plătită și nu se recuperează.

Într-o primă variantă, să zicem că după trei luni, pachetul de active ajunge să valoreze 32.000 de dolari. Și luăm în calcul, convențional, că s-au tranzacționat 100 astfel de pachete. Așadar, în această variantă rezultă un câștig de 100.000 de dolari. Dar taxele inițiale au fost, la 100 de pachete de active, 175.000 de dolari. Astfel rezultă o pierdere de 75.000 de dolari. Dar, luându-se în calcul faptul că cel care a pariat, dacă s-ar fi retras înainte de scadență, ar fi pierdut suma taxelor, adică 175.000 de dolari, iată că, ducând pariul până la capăt, chiar dacă câștigul nu a fost foarte mare, pierderea totală a fost diminuată.

EXEMPLU:

În cazul optiunilor de cumpărare:

Valoarea prețului actiunilor la bursa atinge PUNCTUL MORT atunci când prețul bursei este egal cu prețul de exercitare al opțiunii plus PRIMA OPTIUNE.

În PUNCTUL MORT NU se câștigă, dar nici NU se pierde.

ADICĂ, PROFIT 0 (ZERO)

Apoi, în altă situație, în care pe bursă pachetul de active ajunge la 33.000, caz în care, folosindu-ne de aceași schemă de calcul, rezultă un câștig pentru cumpărătorul pachetelor de active, de 25.000 de dolari.

Dar, și acum vorbim de aducerea activelor în acel punct mort, dacă pe bursă pachetul de active ajunge, la scadență, la 32.750 de dolari, diferența dintre cîștig și taxa plătită inițial pentru parierea pe pachetele de active, adică 175.000 de dolari cîștigul, și 175.000, taxele pe 100 de pachete, va fi ZERO.

În acesată situație, când nimeni nu cîștigă, nimeni nu pierde, se ajunge, așadar, în trigger point, în punctul mort, în care activele se transformă în acțiuni! Vom reveni! Pâna atunci, vizionați schema de mai jos:

Autentifică-te sau înregistrează-te pentru a trimite comentarii.